$碧桂园服务(06098)$

1、应收账款

考虑兄弟公司碧桂园的牵连风险,碧桂园服务的头上始终还压着2座大山:巨量的商誉(今年中报是179亿)、巨量的应收账款(今年中报是242亿),而在应收账款这座大山上又有个山峰:大的那座是贸易应收款(今年中报是183.9亿),小的那座是其他应收中的股权质押贷款(今年中报是26.96亿)。

关于商誉,短期内不会再有减值风险了,除非再像去年下半年那样来一次。

关于其他应收中的股权质押贷款,在财报中没有披露更多的信息,只知道是出于收购目的而放的贷款,根据5月份股东大会上IR透露的信息,借款方是苏宁和宝能,而这两个公司现在也是自顾不暇,因此这笔质押贷款估计也是凶多吉少,不过好在有他们的物业公司股权做质押,应该不至于血本无归。那么剩下来最大的不确定性就是那183.9亿的贸易应收款了。

先来看看账龄分布情况:0-180天106亿(物业费100亿,碧桂园欠6亿),181-365天41.28亿(物业费10亿,碧桂园和政府欠31亿),1-3年36.62亿元(碧桂园和政府欠款)。按欠款主体来分,政府欠款29亿,小业主欠款60亿,大业主欠款70亿元(财报只披露合计159亿)。

从以上披露,可以悲观的大概估计减值数:政府和碧桂园欠款6+31+36.62=73.62-政府欠款29亿=44.62亿元。用另一种方式减值:政府欠款全部收回,小业主收回90%,大业主收回50%。算出减值41亿元左右。

2、估值情况

目前价格4.9港元计算,碧桂园服务市值164.48亿元,现金112亿元,年利润约50亿,物业板块利润预计35亿,悲观预计减值44亿元。164.48-(112-44)=96.48亿元/35亿=2.75倍市盈率。

3、结语

从报表数据来看,现价确实低估无疑。但是不排除管理层没有诚实的披露关联方碧桂园欠款情况,这是一个机会,也存在很多不确定性的风险,所以控制好仓位

作者:修行者乐乐

链接:https://xueqiu.com/1603957504/275965573

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

碧桂园服务头上的两座大山

不考虑兄弟公司碧桂园的牵连风险,碧桂园服务的头上始终还压着2座大山:巨量的商誉(今年中报是179亿)、巨量的应收账款(今年中报是242亿),而在应收账款这座大山上又有个山峰:大的那座是贸易应收款(今年中报是183.9亿),小的那座是其他应收中的股权质押贷款(今年中报是26.96亿)。

关于商誉,在今年上半年的文章中我已经有过详细的论述,短期内不会再有减值风险了,除非再像去年下半年那样来一次。

关于其他应收中的股权质押贷款,在财报中没有披露更多的信息,只知道是出于收购目的而放的贷款,根据5月份股东大会上IR透露的信息,借款方是苏宁和宝能,而这两个公司现在也是自顾不暇,因此这笔质押贷款估计也是凶多吉少,不过好在有他们的物业公司股权做质押,应该不至于血本无归。

那么剩下来最大的不确定性就是那183.9亿的贸易应收款了。

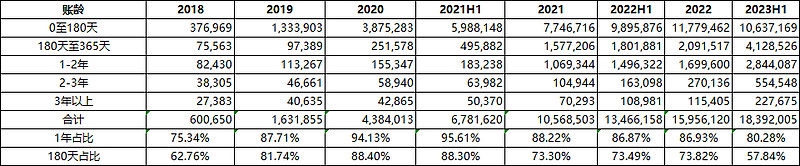

先来看看最近5年来的账龄分布情况。很明显,随着疯狂的收并购,贸易应收也是一路狂飙,尤其是从2021年收购蓝光嘉宝之后,贸易应收直接突破100亿。

一、横向对比

做一下账龄迁徙的分析,因为账龄1年以内的应收是大头,所以重点关注1年以内转为1-2年即可,从这个维度来看,2021到2022年相比2020到2021有所好转。

不过直到2022年3月收购中梁之后,碧服的大规模扩张才停止,因此前面几年的应收总是受到一些收并购的干扰。2023年是大规模收并购真正停止的第一年,2023年也是真正开始消化收并购的第一年,因此需要重点关注2023年的应收状况。由于2023目前只有半年报,因此以半年为维度来观察一下账龄的迁徙情况。

从截止6月30日的中报数据来看,应收账款的收缴情况显然是继续在恶化。其实这一点从第一张图里面就可以看出来:占比最大的账龄一年以内的应收账款占比下降,必然导致按金额加权的平均账龄就会增加,整体应收账款的加权平均账龄变长,预示坏账可能性加大。接下来就看下半年的应收账款催缴进度如何了,毕竟去年年底180天以内的117.79亿应收有41多亿还没收回来。

不过,账龄表中也可以看到一个有所改观的地方,那就是2023年H1的180天以内的应收账款环比开始减少,也就是说今年上半年的“新增应收”开始减少,显示收缴工作有所成效,但是持续性如何尚不确定。

整体来说,就碧服自身而言,对于应收的源头——当期的“新增应收”开始加强管控,而对于旧账的催缴还有待加强。

二、纵向对比

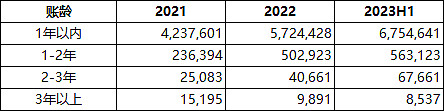

根据2023年中报的应收账款绝对值,碧服排名第一,然后选排名第二的万物云以及排名第三的雅生活来进行一下纵向对比,正好也是一个国资背景一个民企背景。

以下是万物云,因为万物云去年才上市,而且也没有像碧服那样公布180天账龄数据,因此历史数据不多。显然要比碧服好很多。

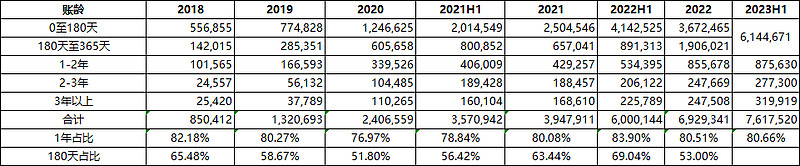

以下是雅生活:

以年为单位的应收账款迁徙

以半年为单位的应收账款迁徙,不知是出于什么考虑,从今年的中报开始,对于1年以来的应收,雅生活没有再细分为0~180天和180~365天,因此缺了2023年上半年的数据。

从账龄迁徙的各项指标上来看,雅生活的应收账款收缴/催缴都要比碧服要差一些。

应收不可怕,可怕的是应收收不回来而成为坏账,按照股东会上所说,碧服今年的工作重点是三缴一流:催缴、收缴、预缴、现金流,半年已经过去了,仅从账龄表来看,并没有看到应收全面好转的迹象,碧服还需继续加油

作者:仓总嘉措

链接:https://xueqiu.com/1057622343/262609246

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

惊蛰悟道

惊蛰悟道

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。