原文最近,B站名为“斯奎奇大王”(被网友戏称为“牢A”)的博主火了。他是一个00后中国留学生,本来朝气蓬勃的年纪,但当他讲述真实美国的时候,可能比很多见惯了生死的中年人还要沧桑。他用平实的语调,揭露了美国璀璨的霓虹灯影下,正在进行着一场悄无...

珠穆玛拉峰听说过吗?它是地球最高的地方,登顶珠穆玛拉峰是一件很光荣的事情,就是可以吹一辈子牛逼的那种。爬珠穆玛拉峰是很费钱的,以前起码要200万,现在大概要50万左右。珠穆玛拉峰山顶长年都是大风雪,雾气也很大,一年能等登顶的日子就那么2周时...

嗯...

在投资市场里,总有两种截然不同的结局:有人抱着 “深耕价值” 的逻辑穿越牛熊,有人追着 “投机热点” 最终血本无归。其实 “守正出奇” 的核心,不仅是 “先稳后赚” 的仓位策略,更藏着 “远离不守正者” 的避坑智慧 —— 那些只想挣快钱、竭...

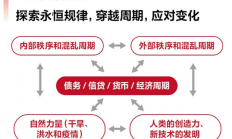

01债务/货币/经济周期未来5年,下一个重大危险信号一直以来,短期债务周期始终存在,并且我预计它们将持续存在。随着时间的推移,这些短期周期将累积成“大债务周期”。短期债务周期的平均持续时间通常约为6年,上下浮动3年;长期债务周期平均持续时间...

第一个标准——能力圈很多人误解为懂行业,但本质是懂人性。让我先给你讲一个故事。2000年科技股最疯狂的时候,有个斯坦福的计算机教授叫威廉,我认识他很多年。那天他来找我,很兴奋地说要投资一家叫Webvan的公司,做在线送货,听起来很美好,对不...

面板ip:444端口宝塔,186,kd xj83.top...

今天中午有幸与边城浪子1986一起参加了雪球嘉年华访谈“今年我的收益复盘”,以下为此次访谈准备的文稿,与现场问答有所出入:问题一:2025年的投资收益,以及本年度最成功的投资案例。(建议讲清楚买入卖出的逻辑)今年收益大约60-65%左右。首...

有一天,砍柴人扛着斧头上山准备砍柴,遇见了放羊人正赶着羊群在吃草,便放下斧头和放羊人聊了一整天。到了傍晚,放羊人赶着吃得饱饱的羊群下山,而砍柴人的背篓里却一根柴都没有。砍柴人这才猛然醒悟:放羊人聊天时,羊在自己吃草,不耽误事;而自己聊天时,...

年轻人去请教大哲学家苏格拉底什么是诡辩,苏格拉底想了想,问道:“我家来了两位客人,一位非常干净,一位非常脏。如果我请他们洗澡,你想他们谁会洗呢?”“当然是脏的了。”年轻人答道。“不对,是干净的。因为干净的人到哪里都是爱干净的,而脏的人根本不...

现在很多不是基本面的问题,经理如果买的不是科技,那就是帮客户亏钱。反着就是帮客户挣钱。所以散户用脚投票,卖亏的追涨的。基金经理也被迫漂移,不然可能就要清盘了。现在市场就是这样极端。

第一个维度:资金,池子里就那么多总量资金,所以涨跌是此消彼长的。这就是所谓的:结构性行情,和报团。第二个维度:所谓价值,其实10pe,20pe,和时间维度,当下水温来说,都是估值合理的。即:所谓估值合理的价格是一个范围,偏离合理区间的时长也是无法估量的。所以价值投资是一定要考虑全局资金和情绪,短期资金流,共识。不要唯pe,pb论。2025-2026科技狂欢和老登抽血有感

####五维诊股SOP:“定底盘、算明账、排地雷、看身价、找火苗”,按照这个最高标准的SOP为你出具一份详尽的《个股深度体检报告》

目前的硫酸市场用一个词形容就是“暴利”,但这只针对像江西铜业这样的有色冶炼企业。江西铜业这680亿的存货,绝对是一笔血赚的买卖。 它就像是在北京房价5000一平时买的一栋栋大楼,现在房价涨到10万了,就算扣除各种手续费,也是一笔极大的财富今年真正要盯紧的唯一指标,就是“伦铜和沪铜的现货价格”。只要铜价不暴跌,江铜今年就不用计提大额减值,利润就有保障;一旦铜价大跌,那就是另一个故事了。只要铜价维持现状,江铜这边的“会计雷”就算是暂时拆除了,不会再恶化。

美元贬值大大利好河钢资源

- 巴菲特:“买烂生意,再便宜也是错。光纤行业是资本毁灭机器,投多少钱亏多少钱。”- 芒格:“别碰重资产、无护城河、技术迭代快的行业。账面净资产是假的,现金流才是真的。”

试试转换到空仓人的心态。暴跌买,反弹第二出

1.跌,永远比涨来的快。2.当你在犹豫要不要减仓的时候,说明很多人也在这样想,并且已经在做了。(这就是概率学,这就是人性,大家都一样。因为你想加仓的时候其它也是想着发财。)3.不要觉得自己的不一样(谈恋爱)。流动性和情绪,短期压根不看价值。(踩踏永远发生在你所谓的安全边际设想之外。)

惊蛰悟道

惊蛰悟道

现在很多不是基本面的问题,经理如果买的不是科技,那就是帮客户亏钱。反着就是帮客户挣钱。所以散户用脚投票,卖亏的追涨的。基金经理也被迫漂移,不然可能就要清盘了。现在市场就是这样极端。

第一个维度:资金,池子里就那么多总量资金,所以涨跌是此消彼长的。这就是所谓的:结构性行情,和报团。第二个维度:所谓价值,其实10pe,20pe,和时间维度,当下水温来说,都是估值合理的。即:所谓估值合理的价格是一个范围,偏离合理区间的时长也是无法估量的。所以价值投资是一定要考虑全局资金和情绪,短期资金流,共识。不要唯pe,pb论。2025-2026科技狂欢和老登抽血有感

####五维诊股SOP:“定底盘、算明账、排地雷、看身价、找火苗”,按照这个最高标准的SOP为你出具一份详尽的《个股深度体检报告》

目前的硫酸市场用一个词形容就是“暴利”,但这只针对像江西铜业这样的有色冶炼企业。江西铜业这680亿的存货,绝对是一笔血赚的买卖。 它就像是在北京房价5000一平时买的一栋栋大楼,现在房价涨到10万了,就算扣除各种手续费,也是一笔极大的财富今年真正要盯紧的唯一指标,就是“伦铜和沪铜的现货价格”。只要铜价不暴跌,江铜今年就不用计提大额减值,利润就有保障;一旦铜价大跌,那就是另一个故事了。只要铜价维持现状,江铜这边的“会计雷”就算是暂时拆除了,不会再恶化。

美元贬值大大利好河钢资源

- 巴菲特:“买烂生意,再便宜也是错。光纤行业是资本毁灭机器,投多少钱亏多少钱。”- 芒格:“别碰重资产、无护城河、技术迭代快的行业。账面净资产是假的,现金流才是真的。”

试试转换到空仓人的心态。暴跌买,反弹第二出

1.跌,永远比涨来的快。2.当你在犹豫要不要减仓的时候,说明很多人也在这样想,并且已经在做了。(这就是概率学,这就是人性,大家都一样。因为你想加仓的时候其它也是想着发财。)3.不要觉得自己的不一样(谈恋爱)。流动性和情绪,短期压根不看价值。(踩踏永远发生在你所谓的安全边际设想之外。)