准确来说,花时间研究学到的知识,最好要形成知识复利效果。这就要求我们研究聚焦的领域是增量行业而不是缩量行业。增量行业的投资机会是此起彼伏连续不断的,比如黄金行业,我从灵宝黄金开始投,当初学的知识现在还可以用到澳洲加拿大美国的金矿股上。反面的...

:觉醒开悟后惊人的九种境界,看看你占了几种?第一、允许一切发生。接受世事无常,凡是你所抗拒的都会持续,凡是你所接纳的都会消散。第二、人生没什么是放不下的。不再耿耿于怀,聚也不是开始,散也不是结束。第三、修行只修三个字,不当真。经历不当真,念...

https://mp.weixin.qq.com/s/-eWW1pzmM_x4vk7J0yphmw 价值投资大师赛斯·卡拉曼——被誉为“华尔街最聪明的投资者之一”、“波士顿先知”,其思想深度与巴菲特一脉相承。年仅34岁的他写就了《安全边际》...

https://www.toutiao.com/article/7551658485880980002 9月17日,由中国基金报主办的“2025中国资本市场发展论坛暨证券行业论坛”在上海举办,中泰国际首席经济学家李迅雷在论坛上发表主题演讲,...

https://mp.weixin.qq.com/s/YjCutLDTgGO7nc-mfxhhhg 9月10日,革命老区法国,又双叒叕“革命”了!17万人涌上街头示威游行,到处打砸抢烧,目前已经有473人被捕,13名警察受伤,多地交通中断,...

https://www.bilibili.com/video/BV1FM4y1k7DD/?vd_source=8e0c2615998920cc2af8658030fc2d24 https://www.bilibili.com/video/B...

https://www.cilibai.cc 磁力白https://www.xunleisou.men/ 迅雷搜索...

https://mp.weixin.qq.com/s/-TmHxlNjGnMCF_nCwi6HfQ 底部顶部识别1. 一大片的公司股东不断增持+公司回购+私有化收购,一般都是底。即便是08年底最疯狂的时刻,也就三四十家公司回购而已。相信价值...

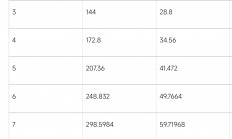

老来还有梦!加油!以下是本金100万元,年化复利20%,10年的复利情况表:以下是本金100万元,年化复利30%,10年的复利情况表:...

...

狗绳长正负50%

一句话回到你的问题:华东住宅不会"大涨回升",但"继续暴跌"的概率也不高。建滔的策略很明确——花桥浦岸花园靠降价跑量、陆家菁庭部分转出租,用 3-5 年时间把 50 亿货值慢慢变现。对投资者而言,这块业务最坏的时候(2025 年)已经过去,未来对集团利润的拖累是递减的,不会成为覆铜面板利润弹性的长期包袱。 实际情况房价已经企稳

如果没有量价齐升,那么就选价先,因为需求暴涨导致的价格上调,然后在按着价格推导扩产的利润。如果等到扩产后再算量价齐升,可能供应已经宽裕了,价格就要跌,比如镜头,激光雷达等等。还有很多什么升级换代,重资产折旧,,日也了

如果不关注基本面,那就要盯着资金流。

现在很多不是基本面的问题,经理如果买的不是科技,那就是帮客户亏钱。反着就是帮客户挣钱。所以散户用脚投票,卖亏的追涨的。基金经理也被迫漂移,不然可能就要清盘了。现在市场就是这样极端。

第一个维度:资金,池子里就那么多总量资金,所以涨跌是此消彼长的。这就是所谓的:结构性行情,和报团。第二个维度:所谓价值,其实10pe,20pe,和时间维度,当下水温来说,都是估值合理的。即:所谓估值合理的价格是一个范围,偏离合理区间的时长也是无法估量的。所以价值投资是一定要考虑全局资金和情绪,短期资金流,共识。不要唯pe,pb论。2025-2026科技狂欢和老登抽血有感

####五维诊股SOP:“定底盘、算明账、排地雷、看身价、找火苗”,按照这个最高标准的SOP为你出具一份详尽的《个股深度体检报告》

美元贬值大大利好河钢资源

惊蛰悟道

惊蛰悟道

狗绳长正负50%

一句话回到你的问题:华东住宅不会"大涨回升",但"继续暴跌"的概率也不高。建滔的策略很明确——花桥浦岸花园靠降价跑量、陆家菁庭部分转出租,用 3-5 年时间把 50 亿货值慢慢变现。对投资者而言,这块业务最坏的时候(2025 年)已经过去,未来对集团利润的拖累是递减的,不会成为覆铜面板利润弹性的长期包袱。 实际情况房价已经企稳

如果没有量价齐升,那么就选价先,因为需求暴涨导致的价格上调,然后在按着价格推导扩产的利润。如果等到扩产后再算量价齐升,可能供应已经宽裕了,价格就要跌,比如镜头,激光雷达等等。还有很多什么升级换代,重资产折旧,,日也了

如果不关注基本面,那就要盯着资金流。

现在很多不是基本面的问题,经理如果买的不是科技,那就是帮客户亏钱。反着就是帮客户挣钱。所以散户用脚投票,卖亏的追涨的。基金经理也被迫漂移,不然可能就要清盘了。现在市场就是这样极端。

第一个维度:资金,池子里就那么多总量资金,所以涨跌是此消彼长的。这就是所谓的:结构性行情,和报团。第二个维度:所谓价值,其实10pe,20pe,和时间维度,当下水温来说,都是估值合理的。即:所谓估值合理的价格是一个范围,偏离合理区间的时长也是无法估量的。所以价值投资是一定要考虑全局资金和情绪,短期资金流,共识。不要唯pe,pb论。2025-2026科技狂欢和老登抽血有感

####五维诊股SOP:“定底盘、算明账、排地雷、看身价、找火苗”,按照这个最高标准的SOP为你出具一份详尽的《个股深度体检报告》

美元贬值大大利好河钢资源