现在是2025年12月北新建材这个股票怎么样,现在值得投资吗?未来前景怎么样?有撒风险点?最近机构怎么评价的,给的2025年和2026目标价是多少?

股价表现:截至 2025 年 12 月 5 日,收盘价 25.09 元,市盈率 (TTM) 13.83 倍,市值 427 亿元,股息率 3.42%

核心定位:全球石膏板绝对龙头 (市占率 60%+),"一体两翼" 战略 (石膏板 + 防水 + 涂料) 转型中,财务稳健 (资产负债率 23.75%)

市场统治:国内市占率超 60%,产能 35 亿平方米 (全球第一),规模效应显著

盈利韧性:高端产品占比提升,毛利率稳定在 34%+,显著高于行业平均

资源壁垒:石膏矿自给率 60%+,与 TOP50 房企战略合作锁定 25% 稳定出货量

现金流:前三季度经营现金流 15.39 亿元,同比 + 129.75%,远高于净利润

估值优势:PE (13.83 倍) 低于行业平均,对应 2026 年预测 PE 仅 11 倍,安全边际充足

分红稳定:股息率 3.42%,高于一年期定存,提供确定性回报

主流机构评级:

目标价汇总:

国泰君安:增持,目标价 43 元 (对应 2025 年 PE 约 12 倍)

天风证券:买入,目标价 36.9 元 (对应 2025 年 PE 约 11 倍)

天天查股网:买入 - A,目标价 30.42 元 (对应 2025 年 PE 约 13 倍)

华源证券:增持,目标价未公开,预测 2025 年净利润 38.86 亿元

盈利预测:

核心逻辑:

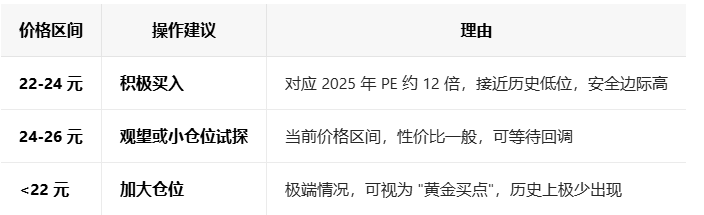

最佳买点:

理由:当前股价已接近部分机构目标价下限,短期追高风险较大;历史波动显示 22-24 元是重要支撑区间,且对应估值更具吸引力

北新建材正经历 "短期业绩阵痛 + 长期价值凸显" 的关键期。核心投资逻辑是石膏板龙头的定价权 + 防水 / 涂料新业务的成长潜力 + 低估值高股息的防御性。

行动建议:

将北新建材纳入观察名单,密切关注 22-24 元买入区间

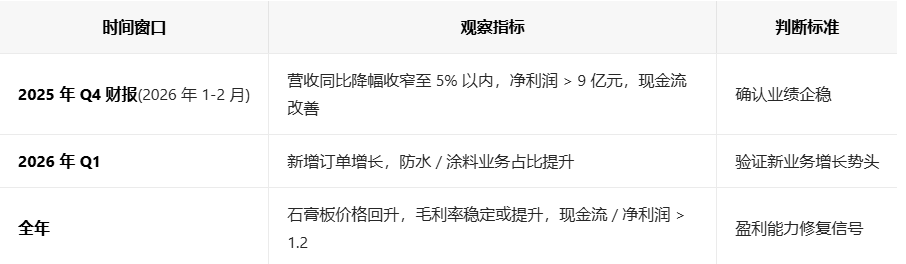

2025 年 Q4 财报后 (2026 年 1-2 月),若业绩企稳信号明确,可加大仓位

长期持有,重点关注石膏板价格变化、新业务整合进度和现金流改善情况

注:以上分析基于 2025 年 12 月初市场数据,投资有风险,入市需谨慎。

................................................................................

你是一个财务专家,全面查验它的财务报表,然后通俗易懂的说给股票投资者听,特别是有哪些风险点?

核心数据(2025 年 Q3):

营收 199.05 亿元(同比 - 2.25%),净利润 25.86 亿元(同比 - 17.77%),业绩逐季下滑(Q3 单季净利仅 6.57 亿元,同比 - 29.47%)

毛利率 29.53%(同比 - 1.1 个百分点),净利率 13.34%(同比 - 2.4 个百分点),盈利能力弱化

资产负债率 23.75%(同比 - 4.21%),财务杠杆低,现金短债比 > 10,偿债无忧

经营现金流 15.39 亿元(同比 - 43.13%),现金流恶化明显

应收账款 63.84 亿元(较 2024 年末增长 162.61%),回款风险陡增

现状:石膏板业务与房地产高度相关(占比约 50%),地产需求萎缩直接冲击核心业务

数据:2025 年前三季度业绩逐季下滑,Q3 同比降幅扩大至 29.47%,环比 Q2 下滑 39.6%

风险:若房地产修复周期长于预期,公司业绩将持续承压,短期难见拐点

资产负债率仅 23.75%,远低于行业平均(60-70%),财务杠杆安全

带息债务仅 3.4 亿元,账面净现金 28.9 亿元,财务风险极低

流动比率 1.67,速动比率 1.37,短期偿债能力充足,无流动性风险

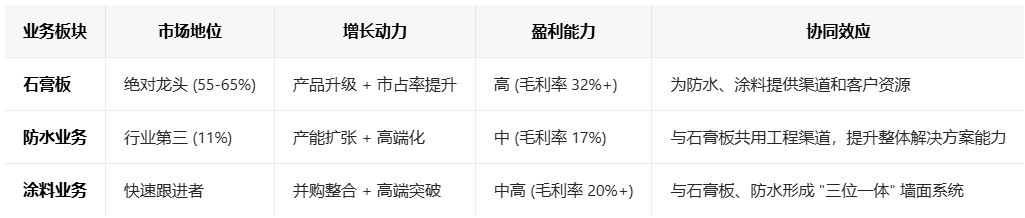

石膏板市场占有率超 60%,绝对龙头,规模效应显著

高端产品占比提升,定价权稳固,抵御行业下行压力能力强

与 TOP50 房企战略合作,锁定约 25% 稳定出货量,业绩基本盘稳固

尽管同比下滑,但前三季度经营现金流仍达 15.39 亿元,绝对值可观

历史数据显示,公司在行业低谷期仍能保持正现金流,财务韧性强

分红稳定,股息率 3.42%,提供确定性回报,适合长期配置

1️⃣ 重点监控应收账款:

2️⃣ 现金流是 "生命线":

3️⃣ 毛利率是 "温度计":

4️⃣ 新业务是 "希望之光":

财务角度看投资策略:

估值判断:当前 PE 约 13.83 倍,对应 2026 年预测 PE 仅 11 倍,估值处于低位,安全边际足

风险收益比:短期风险(业绩下滑、现金流恶化)与长期价值(龙头地位、财务稳健、新业务成长)并存

建议:分批建仓,控制仓位在 10-15%,等待更好买点(股价回调至 22-24 元区间)

止损位:20 元(下跌 20% 果断止损),防范系统性风险

总结:北新建材财务报表呈现 "稳健基本面 + 短期风险集中" 的特点。最大风险在于应收账款和房地产低迷,但财务结构坚实,龙头地位稳固,长期投资价值仍存。建议投资者密切关注 2025 年 Q4 财报,若现金流和毛利率有企稳迹象,可适度加大配置;若风险点进一步恶化,应果断离场。

.........................................................................

其主要产品的所在行业的供需结构分析下,竞争格局分析下?

产能与需求现状:

全国总产能约 55 亿平方米,年需求量约 40 亿平方米,产能过剩约 15 亿平方米,整体产能利用率仅 70-75%

结构性分化明显:高端产品 (如 A 级防火板) 产能利用率高达 92%,普通板仅 65%,呈现 "高端紧缺、低端过剩" 格局

需求端:住宅装修占比 35%,商业和公共建筑占比 65%,地产后周期属性强

区域分布:华东 (42%)> 华北 (21%)> 华南 (18%),与经济发达程度高度相关

供需变化趋势:

市场集中度:

竞争壁垒:北新建材构筑三重护城河

原材料垄断:掌控全国 60%+ 火电厂脱硫石膏资源,自产护面纸 (泰和纸业) 占需求 80%

规模效应:产能 35.63 亿平方米 (2024 年),单线规模大,单位能耗低 15-20%

产品结构优势:高端产品占比已提升至 45%+,毛利率达 32%+,远超行业平均

主要竞争对手:

产能与需求现状:

行业总产能约 30 亿平方米防水卷材 + 100 万吨防水涂料,产能利用率约 70%,低端产能过剩

需求结构:防水卷材占 60%+ 市场价值,防水涂料占 30%+,刚性防水材料占 10% 左右

区域分布:广东、江苏、山东等沿海省份占总产能 65% 以上,与地产投资强度高度相关

供需变化趋势:

政策驱动:《建筑与市政工程防水通用规范》提升防水使用年限要求,高端产品需求增长 15%+

产品升级:高分子卷材 (TPO/PVC) 渗透率从 2020 年 15% 升至 2025 年 30%,替代传统 SBS 卷材

存量市场:城市更新、老旧小区改造带来新增长点,部分对冲新建需求下滑

市场集中度:

北新建材竞争态势:

通过收购 (远大洪雨、唐山远大) 和自建,产能快速扩张,防水卷材销量已超科顺(2025 上半年 17.2 亿 vs 16.5 亿)

全品类布局:SBS 卷材、高分子卷材、防水涂料全覆盖,产能跃居行业第二

毛利率短板:当前约 17%,低于东方雨虹 (25%),通过产品升级和规模效应有望提升

产能与需求现状:

2025 年涂料产量约 3800 万吨,需求约 3600 万吨,总体供大于求,但高端产品仍有缺口

需求结构:建筑涂料占 40%(乳胶漆为主),工业涂料 30%,特种涂料 15%,其他 15%

区域分布:华东、华南占全国产能 60%+,与制造业和房地产分布一致

供需变化趋势:

市场格局:

建筑涂料:立邦、三棵树、嘉宝莉、亚士创能、紫荆花为 TOP5,CR5 约 35%,竞争较分散

工业涂料:外资主导,PPG、阿克苏诺贝尔、立邦等占高端市场 **40%+** 份额

特种涂料:北新建材 (嘉宝莉) 在航空航天涂料领域全国第一,建筑涂料进入第一梯队

北新建材布局:

通过嘉宝莉 (市占率行业第四) 和浙江大桥进入涂料市场,2025 上半年收入 25.11 亿元 (+40.82%),占总收入 18.52%

高端突破:艺术涂料、石艺漆新增门店 290 + 家,与外资品牌直接竞争高端市场

工业涂料:浙江大桥并表后完善华东布局,风电叶片涂料等高端领域实现突破

核心竞争力对比:

战略价值:

投资价值点:

石膏板龙头定价权稳固,高端产品占比提升推动毛利率上行

防水、涂料业务高增长(2025 上半年分别 + 6%、+40.82%),2026 年有望贡献 35%+ 收入

行业集中度提升背景下,龙头优势扩大,中小企业加速出清

风险点:

地产拖累:石膏板、防水、涂料均与地产高度相关,若地产持续低迷,业绩承压

竞争加剧:防水领域东方雨虹、科顺领先优势明显;涂料市场外资品牌技术壁垒高

毛利率压力:新业务毛利率低于石膏板,短期内可能拖累整体盈利能力

总结:北新建材凭借石膏板绝对龙头地位构筑稳固基本盘,防水、涂料业务快速成长形成第二增长曲线。三大业务均处于行业集中度提升周期,北新建材作为龙头将持续受益。对投资者而言,公司是建材行业中少有的 "稳增长 + 高壁垒 + 低估值" 标的,但需警惕地产周期波动风险。

注:以上分析基于 2025 年 12 月初最新市场数据,行业格局变化和公司战略调整可能带来新的变量。

..........................................................

基于上面所有的内容以及风险,假如你是一个投资专家同时也是一名宏观经济分析师那么你觉得这只股票值得购买吗?如果值得,给多少仓位?什么价格买入?公司关键转折点是什么?投资的主要逻辑是什么?切入机会点是在哪里?

综合评级:★★★★☆(推荐指数:8.5/10)

建议配置:5-10%(适合稳健型投资者,作为组合的建材板块配置)

买入区间:22-24 元(当前 25.09 元,建议耐心等待回调)

核心逻辑:

估值洼地:PE 仅 13.83 倍,远低于行业平均 (52.28 倍) 和自身历史中枢,安全边际充足

龙头护城河:石膏板市占率超 60%,防水、涂料快速成长,"一体两翼" 战略加速落地

财务韧性:资产负债率 23.75%,净现金 28.9 亿元,抗周期能力强,股息率 3.42%

行业拐点:房地产政策密集放松,建材行业有望逐步回暖,公司作为龙头优先受益

具体操作:

应收账款企稳:关注 2025 年 Q4 财报,应收账款增速应降至 30% 以内,回款周期缩短

现金流回升:经营现金流 / 净利润比值应回升至 0.8 以上(目前约 0.6)

毛利率企稳:Q4 单季毛利率回升至 30%+(目前 27.79%),标志定价权恢复

防水业务:毛利率提升至 20%+(目前 17%),产能利用率超 85%

涂料业务:高端产品占比提升至 30%+,净利润率达 15%+

预期时间:2026 年中报,新业务有望贡献总收入 35%+,形成新增长极

石膏板市占率超 60%,全球第一,规模效应显著,单位成本比竞争对手低 15-20%

高端产品占比提升至 45%+,定价权稳固,能在行业下行期维持盈利能力

石膏板业务提供稳定现金流(贡献 70%+ 利润),是防御市场波动的 "压舱石"

防水业务:跃居行业第三(市占率 11%),产能规模已超科顺(17.2 亿㎡ vs 16.5 亿㎡)

涂料业务:嘉宝莉并表后快速增长(2025 上半年 + 40.82%),高端门店新增 290 + 家

三大业务协同形成 **"墙体系统解决方案"**,客户粘性和溢价能力显著提升

近期 4.19 亿收购远大洪雨(较原估值节省 3.68 亿),抄底行业低谷,巩固华北防水市场

在建工程同比增 83.8%,重点布局高端产能,为行业复苏储备弹药

行业集中度加速提升(防水 CR10 从 2020 年 25% 升至 2025 年 45%),龙头受益明显

资产负债率 23.75%,远低于行业平均 (60-70%),财务杠杆安全

带息债务仅 3.4 亿元,账面净现金 28.9 亿元,抗风险能力极强

分红稳定,股息率 3.42%(处于历史 92.71% 分位),提供确定性回报

房地产政策 "组合拳" 密集落地,刚需和改善性需求逐步释放

"城中村改造" 和 "存量房收储" 政策加速推进,为建材需求提供新增长点

绿色建筑政策支持,公司石膏板、防水材料符合节能环保趋势,享受政策红利

应收账款 63.84 亿元(较 2024 年末 + 162.61%),占净利润 175.06%,回款风险陡增

若房企资金链恶化,可能引发大规模坏账,直接冲减利润

监控指标:季度应收账款周转率持续下滑,或坏账准备计提比例大幅提升

行业竞争加剧导致价格战,新业务毛利率低于传统业务,拖累整体盈利能力

若 Q4 毛利率未能回升至 29% 以上,预示盈利修复不及预期

应对策略:关注产品结构调整和高端化进程,这是毛利率修复的关键

防水、涂料业务前期投入大,回报周期长,短期可能拖累 ROE

若 2026 年新业务净利率仍低于 15%,转型效果存疑

监控指标:季度研发费用和销售费用增速应低于收入增速,否则投入产出比恶化

条件:房地产销售数据连续两月改善,公司 Q4 财报显示毛利率回升、现金流改善

预期时间:2026 年 Q1 末,政策传导和公司调整效果将集中显现

操作策略:确认拐点后,可加大至 8-10% 仓位,持股周期 12-24 个月

条件:房地产政策密集出台但效果尚未显现,股价处于低位(<24 元)

操作策略:小仓位试探(3% 以内),耐心持有,等待拐点

风险提示:时间成本较高,可能面临 3-6 个月的震荡期

地产政策放松但销售持续下滑,基本面恶化信号确认

公司财报显示应收账款继续大幅增长,现金流持续恶化

毛利率连续两个季度下滑,盈利能力趋势性减弱

北新建材当前处于 "估值洼地 + 业绩底部 + 转型关键期" 的三重叠加,长期投资价值显著,但短期仍需警惕地产拖累和业绩波动风险。

投资建议:

稳健型投资者:5% 仓位,22-24 元区间分批买入,持有周期 1-2 年,目标价 32-36 元(上涨 30-45%)

激进型投资者:可增至 8-10%,但必须严格设置止损(19.5 元)

核心策略:"大跌大买,小跌小买,不跌不买",耐心等待回调至价值区间

最后提醒: 北新建材是典型的周期成长股,短期波动受地产周期影响大,但长期看 "一体两翼" 战略有望带领公司穿越周期,成长为综合建材巨头。投资决策需兼顾短期风险控制和长期价值布局。

惊蛰悟道

惊蛰悟道

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。