现在是2025年12月,【****】这个股票怎么样,现在值得投资吗?未来前景怎么样?有撒风险点?最近机构怎么评价的,给的2025年和2026目标价是多少?

2025 年 12 月的中远海控处于业绩下滑但股东回报稳定、行业下行但自身积极布局转型的矛盾状态,股票短期走势偏弱,长期投资价值存在分歧,机构评级以增持为主但目标价差异较大,同时面临诸多行业及自身层面的风险,以下是详细分析:

当前股票表现

股价与走势:截至 2025 年 12 月 8 日,中远海控 A 股股价为 14.85 元,当日下跌 0.87%,近期处于弱势下跌后的回落整理阶段,过去 10 个交易日走势跑输大盘及行业平均水平,近期平均成本为 14.99 元,压力位与成本价持平,支撑位 14.91 元。港股股价 13.74 港元,当日下跌 1.01%。资金层面,近 5 日资金总体呈流入状态,共流入超 2.55 亿元,远高于行业平均水平,但主力筹码较分散,呈低度控盘状态。

估值与持仓:A 股当前市盈率 TTM 为 6.05,港股为 5.12,估值处于相对较低水平。主力机构持仓集中度高,截至 2025 年 6 月 30 日,776 家主力机构持仓量总计 92.74 亿股,占流通 A 股 73.55%,较 2024 年末持仓量有所增加。

是否值得投资今日头条

值得关注的点:从长期价值看,公司优势较为突出。其一,股东回报优厚,2025 年已每股派发中期股利 0.56 元,且承诺 2025 - 2027 年股利支付率达 30%-50%,同时推进新一轮股份回购,对稳定股价有一定支撑;其二,业务布局多元,供应链业务收入同比增长 7.11%,码头吞吐量也稳步提升,能一定程度抵御航运主业的波动风险;其三,机构普遍认可其基础价值,近 6 个月获 6 次增持评级及多次买入评级,浙商证券等机构认为其估值处于合理区间。

需谨慎的点:短期投资需保持谨慎。2025 年第三季度业绩大幅下滑,单季归母净利润同比降幅超 55%,且全球集运市场供需失衡持续,运价低迷直接挤压利润空间,股价短期缺乏强势上涨的基本面支撑。此外,跨太平洋航线货运量下滑,而新兴市场难以弥补欧美主干航线的盈利缺口,短期业绩改善难度较大。

未来前景今日头条

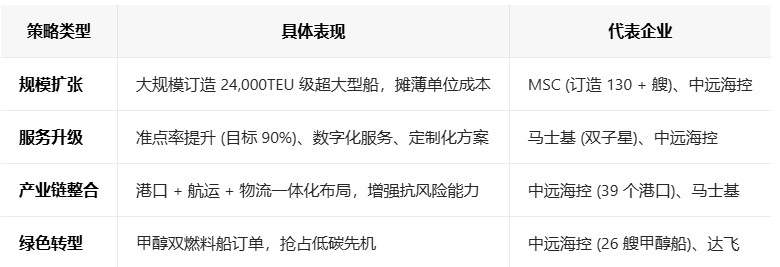

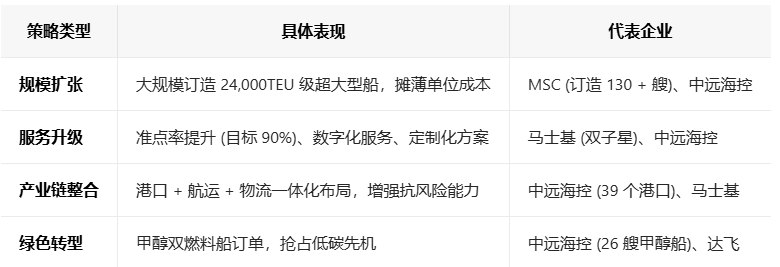

积极因素:公司正通过多项举措改善局面,航线方面新开辟东南亚 - 南亚等多条直航航线,收购泰国码头股权完善全球码头网络;绿色转型上,订造大量甲醇双燃料动力新船并完成相关船舶首航,契合行业环保趋势;同时拓展全球拖车、铁路等供应链产品,推动主业与数字化供应链相互赋能,供应链业务有望成为新的增长极。

消极因素:行业大环境带来较大压力。克拉克森预测 2025 年全球集装箱航运运力增速(6.7%)远超贸易量增速(3.3%),这种供需失衡大概率持续至 2026 年。且公司在手 86.26 万 TEU 新船订单将在 2025 年末 - 2027 年间交付,届时会进一步加剧运力过剩,叠加跨太平洋航线这一核心盈利航线表现疲软,未来盈利增长面临较大挑战。

主要风险点今日头条

运价与供需风险:作为盈利核心的运价持续低迷,2025 年第三季度 CCFI 均值同比下降 39.49%,而全球运力还在持续扩张,供需失衡下运价短期内难以回升,直接影响单箱收入和整体利润。

航线与市场风险:跨太平洋航线货运量下滑,该航线作为黄金航线的盈利缺口难以通过新兴市场弥补。且新兴市场规模和盈利水平有限,难以支撑公司整体盈利规模。

地缘政治与政策风险:中美关税政策存在不确定性,虽当前部分关税暂停,但长期变动可能继续影响跨太平洋航线业务。同时红海局势等其他地缘冲突可能增加航线绕行成本和保险费用,扰乱航线运营。

成本与现金流风险:燃油价格波动、环保新规带来的船舶改造和合规成本,进一步侵蚀利润。此外前三季度每股经营性现金流同比下降 20.3%,现金流下滑影响公司偿债能力和运营稳定性,重资产属性下现金回笼压力持续加大。

近期机构评价及目标价

.........................................................................................

你是一个财务专家,全面查验它的财务报表,然后通俗易懂的说给股票投资者听,特别是有哪些风险点?

前三季度:营收 1,675.99 亿元 (同比 - 4.09%),归母净利润 270.70 亿元 (同比 - 29.0%)

第三季度:单季净利润 95.33 亿元,同比暴跌 55.14%,环比二季度增长 63.2%

关键原因:集装箱运价指数 (CCFI) 同比下降 39.49%,直接导致单箱收入大幅下滑

2025 年全球运力增速 6.7%,而贸易量增速仅 3.3%,供需缺口扩大至 - 7%

公司计划 2025 年接收 43 艘新船 (75 万 TEU),未来三年还有大量新船交付,将加剧运力过剩

全球航运业已进入 "价格战" 初期,进一步压缩盈利空间

单箱总成本 2023 年以来每年上涨约 100 元,剔除油价影响后仍涨 200 元左右,成本易升难降

燃油成本占运营成本 30%,油价每上涨 10%,净利润将减少约 6 亿元

新船交付带来折旧增加,预计年增 5-10%,进一步蚕食利润

经营现金流同比下滑 22.66%,但分红支出大幅增加,2025 年中期已派发每股 0.56 元(总计 86.7 亿元)

2025 年上半年股利支付率高达 108%,分红已超过当期净利润,可能影响未来产能更新资金储备

大规模资本支出 (2025 年约 175 亿元) 与高分红并行,现金流压力加大

地缘政治风险:红海局势动荡导致绕行,增加约 15% 的运营成本;巴拿马运河通行费上涨

政策风险:美国关税政策变化可能影响跨太平洋航线 (占收入 31%),欧盟碳关税 2026 年实施预计年增成本 18 亿元

汇率风险:美元负债占比 65%,汇率波动对财务费用影响显著

尽管风险重重,公司财务仍有三大亮点:

现金储备雄厚:1,705.60 亿元现金等价物,** 足以覆盖全部短期负债 (1,299.61 亿元)** 还绰绰有余,抗风险能力极强

负债结构健康:资产负债率 43.46%,远低于行业警戒线,且以长期负债为主,财务杠杆可控

业务多元化:码头业务、供应链物流等非航运业务收入增长 7.11%,有助于分散风险,减轻对航运主业依赖中国远洋海运

供需平衡点:2027 年后新船交付高峰过去,供需或逐步改善

成本控制成效:公司推动的降本增效措施 (如航线优化、数字化转型) 能否对冲成本上涨

业务转型进展:供应链物流、码头运营等新增长点能否贡献更多稳定利润

结论:中远海控目前处于航运周期下行阶段,财务表现 "量增价减",核心风险在于运价暴跌和供需失衡。虽有雄厚现金储备作保障,但短期内业绩难有根本性好转。投资者若看好公司长期价值,可逢低分批建仓并长期持有;若追求短期收益,建议等待行业拐点信号出现再入场。

..........................................................

其主要产品的所在行业的供需结构分析下,竞争格局分析下?

当前规模:全球船队运力已达3,300 万 TEU,创历史新高(2025 年 9 月)

增长迅猛:2025 年运力同比增长6.7%,2026 年预计3.2%,远超历史平均水平

交付高峰:2025 年预计交付183 艘新船,2026 年181 艘,2027 年及以后473 艘

订单积压:全球手持订单约1,040 万 TEU,占现有运力31.7%,创 2010 年来最高

拆解低迷:环保新规导致拆解量仅占运力0.8%,老旧船舶退出缓慢

当前失衡:2025 年过剩运力约18%,2026 年达19%,2028 年将恶化至27%

运价崩塌:CCFI 指数同比下降 39.49%,SCFI 较去年同期下降 26.6%

停航自救:2025 年底前已取消56 个航次(占计划 8%),亚欧航线空班率上升

结构性矛盾:"高固定成本 + 低边际成本" 的行业特性,使船公司在需求下滑时仍倾向增加运力

关键特征:前五大企业 / 联盟控制全球超 80%市场份额,行业呈现典型寡头垄断

头部企业三大竞争方向:

CCFI 指数已跌至1,120 点(2025 年 9 月),同比下降 39.49%

运价下滑已传导至长约市场,2026 年新合约价格预计同比下降30-40%

部分航线运价已跌破多家船公司的现金成本线,行业进入 "赔本赚吆喝" 阶段

需求疲软 → 运价下跌 → 收入减少 → 但固定成本高企 → 为摊薄成本继续增加运力 → 供需失衡加剧 → 运价进一步下跌

3.

短期 (1-2 年):供需失衡加剧,价格战白热化,预计 2026-2027 年为行业底部区域

中期 (3-5 年):2028 年后随着新船订单减少和老旧船舶拆解加速,供需或逐步改善

长期趋势:行业整合加速,中小企业退出,市场向头部集中,"剩者为王"

核心航线(跨太平洋,占收入 31%)需求下滑,运价暴跌

手持91 万 TEU新船订单将在未来 2-3 年交付,进一步加剧运力过剩

行业价格战导致单箱收入大幅下滑,毛利率从 29.5% 降至 21.98%

作为海洋联盟核心成员,通过联盟内运力协同提高装载率(从 12% 提升至 4.7%)

财务稳健:现金储备1,705 亿元,足以覆盖全部短期负债,抗风险能力强

全球码头网络(39 个港口)提供稳定现金流,部分抵消航运主业波动

新兴市场拓展:东南亚、中东、南美航线增长强劲,部分弥补传统航线下滑

供需失衡是当前行业最大风险,** 运力过剩率 18-19%** 且持续恶化,运价已进入 "非理性区间"

寡头竞争格局下,价格战难以避免,行业已现 "强者愈强、弱者淘汰" 的马太效应

中远海控凭借规模、联盟、财务实力和全球布局,在行业洗牌中处于相对有利位置,但短期业绩仍将承压

投资时点:建议观望至 2026 年下半年,关注行业供需拐点信号(如拆解加速、订单减少)和运价企稳迹象

数据截至 2025 年 12 月初,行业瞬息万变,投资决策请结合最新市场动态

................................................................................

基于上面所有的内容以及风险,假如你是一个投资专家同时也是一名宏观经济分析师那么你觉得这只股票值得购买吗?如果值得,给多少仓位?什么价格买入?公司关键转折点是什么?投资的主要逻辑是什么?切入机会点是在哪里?

★★★☆☆ 适度配置(建议 5-10% 仓位)

√ 投资理由:

估值历史低位:PE 约 5.3 倍,PB 约 0.97 倍,低于行业平均和自身历史均值

高股息回报:年化股息率约 6-8%,远超银行理财和 A 股平均水平 (2%)

财务超级稳健:现金储备 1,705 亿元,足以覆盖全部短期负债,资产负债率仅 43.46%

行业龙头地位:全球第四大集运公司,海洋联盟核心成员,规模优势显著

△ 风险警示:

行业深度调整:2025-2026 年供需严重失衡,运力过剩率达 18-19%,运价持续下滑

业绩大幅下滑:2025 年前三季度净利润同比 - 29%,Q3 单季同比 - 55.14%

分红可持续性:2025 年中期分红率达 108%(超净利润),长期高分红或难以为继

★ 核心建仓区间:10.5-12.5 港元(A 股约 9.5-11.5 元)

首次试探:12 港元附近(约当前价 - 13%),配置总仓位 30%

二次加仓:11 港元附近(约当前价 - 20%),配置总仓位 40%

终极买入:10 港元以下(约当前价 - 27%),配置剩余 30%

理由: 当前股价 13.74 港元已接近多数机构目标价(12.5-14.5 港元)下限,向下仍有约 20-30% 空间,对应历史 PE 低位 (4-5 倍) 和高股息率 (8-10%) 区间。

降本增效落地:甲醇双燃料船全部投运(2026 年),单箱成本降低 15-22%,年节约 25 亿元

非航运业务占比提升:供应链物流收入占比突破 20%(目前 17.5%),提供稳定现金流

欧盟碳关税豁免:30% 欧线收入获豁免,增厚净利率 2-3%,预计 2026 年落地

航运业周期特点:"5 年上升、3 年下跌",当前处于下跌中段

2027 年后供需有望改善(新船交付减少 + 老旧船拆解加速),运价或回升至 1,500 点以上,带动业绩弹性爆发

若 CCFI 回到 1,500 点,预计年净利润可回升至 300-500 亿元,对应 PE 修复至 8-10 倍,股价翻倍空间

"航运 + 港口 + 物流" 一体化布局,全球 39 个码头提供稳定现金流,2025 年非航运收入增长 7.11%

数字化转型("远海链" 平台)和绿色航运(26 艘甲醇船)构建长期竞争力,单箱成本降低 12-22%

"一带一路" 和 RCEP 红利释放,新兴市场(东南亚、中东、南美)货量增长强劲,部分抵消传统航线下滑上海证券报·中国证券网

★ 2026 年 Q2-Q3,三大信号齐备时果断入场:

备选窗口: 若 2026 年初股价跌至 10 港元以下(跌幅超 27%),可提前布局,博弈超跌反弹

★ 投资周期: 中长期持有 (18-24 个月),跨越行业周期底部

★ 收益预期:

★ 退出时机:

基本面恶化:若 CCFI 跌破 900 点,且公司现金流恶化,考虑止损离场

估值修复:PE 回升至 8 倍以上(对应股价 16 港元 +),可分批减持

周期高点:2028 年后若行业进入新一轮上升周期,PE 达 10 倍以上考虑清仓

中远海控当前处于 "价值洼地 + 业绩低谷 + 周期底部" 三重叠加状态,投资性价比极高,但短期阵痛明显。对具备长期视野、能承受短期波动的稳健型投资者而言,是配置组合的理想选择,但需严格控制仓位和把握入场时机。

行动清单:

密切跟踪 CCFI 指数、新船订单数据和公司公告,等待最佳入场窗口

准备好资金,按 "12-11-10" 港元三档策略分批建仓

持有期间关注公司转型进展和行业整合信号,耐心等待周期反转

做好长期持有 (18-24 个月) 规划,不为短期波动所动,享受高股息 + 估值修复双重收益

注:以上分析基于 2025 年 12 月最新数据,航运业瞬息万变,投资决策请结合最新市场动态调整

惊蛰悟道

惊蛰悟道

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。