惊蛰悟道

惊蛰悟道亚盛医药的投资分析(2025-12-11)

现在是2025年12月,亚盛医药这个股票怎么样,现在值得投资吗?未来前景怎么样?有撒风险点?最近机构怎么评价的,给的2025年和2026目标价是多少?

谷歌

在此时间点(2025年12月),亚盛医药(06855.HK / AAPG.US)正处于一个关键的商业化加速期和国际化转折点。

基于当前的市场数据、临床进展和机构观点,以下是关于亚盛医药的详细分析:

1. 核心结论:现在值得投资吗?

总体评价:值得关注,具备中长期爆发潜力,但需警惕短期波动。目前(2025年12月),亚盛医药的股价约在 61.50 HKD 左右,过去一年涨幅超过50%。市场对其情绪偏向乐观,主要因为公司正在从“烧钱研发”向“商业化盈利”和“全球授权(License-out)”兑现的阶段迈进。

看多逻辑: 核心产品耐立克(奥雷巴替尼)销售放量极快(2025上半年销售同比翻倍),第二款重磅药APG-2575(Bcl-2抑制剂)即将在中国获批上市,且与武田(Takeda)的潜在全球合作是巨大的股价催化剂。

适合投资者: 适合风险偏好较高、看好中国创新药出海逻辑的中长期投资者。

2. 机构评价与目标价(2025/2026)

近期机构对亚盛医药的评价普遍维持 “买入” (Buy) 或 “跑赢行业” (Outperform) 评级,特别是国际投行在2025年底的观点更为激进。

目标价范围: 市场分歧主要在于对全球权益的估值,目标价区间大致在 55 HKD - 97 HKD。

国际投行(如BTIG、Oppenheimer): 态度非常积极。2025年12月发布的报告给出了约 50美元(ADR) 的目标价,换算成港股约为 97 HKD 左右。他们看重的是耐立克在全球(尤其是美国)的市场潜力。

平均共识(Consensus): 根据主流财经平台(https://www.google.com/search?q=%E5%A6%82Investing.com)综合7位分析师的数据,平均目标价约在 93 HKD,这意味着较当前61.5 HKD的价格仍有约 50% 的上涨空间。

国内券商(如中金等): 此前(2024年底)给出的目标价较为保守(约55 HKD),但随着2025年销售数据的超预期,后续大概率会上调。

3. 未来前景与核心驱动力

未来的前景主要由“三驾马车”驱动:

A. 耐立克(Olverembatinib)的全球化与放量

国内: 纳入医保后放量极快,2025年上半年销售额同比增长93%,已成为公司的现金牛。

国际(最大看点): 2024年6月,亚盛与武田(Takeda)签署了期权协议。关键节点: 截至2025年12月,武田尚未正式行使全面许可权(Exercise Option),但随着FDA刚刚批准了耐立克用于Ph+ ALL(急性淋巴细胞白血病)的全球三期临床,武田极有可能在近期(2026年初)正式行权。一旦行权,亚盛将获得巨额里程碑付款和分成,这将是股价的一大飞跃点。

B. APG-2575(Lisaftoclax)的上市爆发

国产首个: APG-2575是中国首个申报NDA的Bcl-2抑制剂,预计将在 2025年底或2026年初正式获批上市。亚盛医药的新药APG-2575(通用名:利沙托克拉,商品名:利生妥®)已经正式获批上市,并非“即将上市”。

市场潜力: 它是全球第二个成药的Bcl-2抑制剂(对标艾伯维的Venetoclax)。ASH 2025(美国血液学会年会)上公布的数据显示,其在CLL/SLL(慢淋)领域的疗效极佳,且安全性(肿瘤溶解综合征风险)优于竞品。这不仅能通过国内销售带来收入,也具备极高的海外授权价值。

C. 财务状况改善

得益于耐立克销售大增和武田的期权付款,公司的现金流状况显著改善。截至2025年中,公司账上现金储备约 30亿人民币,这大大降低了短期内通过“折价配股”来融资的风险,这也是股价能稳住60元大关的重要支撑。

4. 潜在风险点(Risk Factors)

虽然前景看好,但医药股的风险依然极高,需重点关注:

武田合作的不确定性: 虽然概率很低,但如果武田最终决定放弃行使耐立克的海外独家许可权,市场对亚盛的“出海”预期将瞬间落空,股价可能会出现 30%-50% 的剧烈回调。

审批延迟风险: APG-2575的国内获批如果晚于预期(例如拖到2026年下半年),会影响短期的估值模型。

竞争加剧: Bcl-2抑制剂领域虽壁垒高,但全球竞争对手(如Lilly等)也在布局,若竞品数据更优,会压缩未来的市场份额。

美股/港股市场波动: 作为生物科技股(Biotech),其股价极易受美联储利率政策和地缘政治(如《生物安全法案》虽主要针对CXO,但情绪上会波及整个板块)的影响。

总结建议

亚盛医药目前是港股18A(未盈利生物科技)板块中的“优等生”。

如果你已经持有: 建议继续持有,等待2026年两大催化剂(APG-2575获批、武田行权)的兑现。

如果你想建仓: 当前61.5 HKD的价格处于上升通道中,但估值已修复了不少。可以考虑分批买入,或者关注若有短期回调(至55-58 HKD区间)时的介入机会。

豆包

亚盛医药 (06855.HK/AAPG.US) 投资分析报告

一、股票现状 (2025 年 12 月)

二、投资价值评估

1. 核心优势

2. 财务表现

三、未来前景分析

1. 短期 (1-2 年) 催化剂

2. 中长期 (3-5 年) 成长路径

四、风险点分析

1. 核心风险

五、机构最新评价与目标价

六、投资建议

....................................................................................................

你是一个财务专家,全面查验它的财务报表,然后通俗易懂的说给股票投资者听,特别是有哪些风险点?

豆包

亚盛医药财务 "体检报告":高增长背后的财务隐忧

一、基本财务状况(2025 年上半年)

二、现金与负债状况:表面充裕下的隐忧

三、财务风险 "警报":投资者必知的五大红灯

1️⃣ 持续巨额亏损风险(最紧迫)

2️⃣ 产品单一依赖 "悬崖效应"

3️⃣ 商业化效率低下

4️⃣ 研发管线 "烧钱无底洞"

5️⃣ 政策与市场风险 "双杀"

四、财务风险全景图(普通投资者版)

五、投资决策参考:财务角度的 "买 or 不买" 指南

操作建议:

六、总结:财务专家的最终判断

............................................................................

其主要产品的所在行业的供需结构分析下,竞争格局分析下?

谷歌

要深入理解亚盛医药(06855.HK)的投资价值,必须看懂它手里两张王牌——耐立克(奥雷巴替尼) 和 APG-2575(Lisaftoclax) 所在的细分战场。

这是对其核心产品的供需结构与竞争格局的深度拆解(截至2025年12月):

一、 耐立克(Olverembatinib):慢粒白血病(CML)领域的“独行侠”

这款药是针对慢粒白血病(CML),特别是针对有T315I突变或者对前几代药耐药的患者。

1. 供需结构分析(Supply & Demand)

需求端(刚需且持续增长):

“存量”巨大: 慢粒白血病(CML)现在已经像高血压一样变成了“慢性病”,患者长期存活,所以存量患者池子非常大。

耐药是必然: 只要患者活着,就需要一直吃药(一代伊马替尼 -> 二代尼洛替尼/达沙替尼)。大概有20%-30%的患者最终会对一代二代药产生耐药,特别是出现T315I突变(“耐药之王”)。

结论: 这是一个**“只会增加不会减少”**的市场。每多活一个患者,就多一份持续几十年的用药需求。

供给端(稀缺垄断):

国内几乎无替代: 在耐立克上市前,中国对于T315I突变的患者几乎是“无药可救”的状态。

产能无忧: 亚盛在苏州的全球总部生产基地早已投产,完全能满足全球放量的需求。

2. 竞争格局分析(Competition)

格局判定:国内短期垄断,长期有护城河。

当前地位: 中国首个且唯一获批的第三代BCR-ABL抑制剂。在T315I突变这个细分领域,它是绝对的垄断者。

主要对手:

普纳替尼(Ponatinib): 这是全球老牌的三代药(日本武田拥有)。但它有一个致命弱点——心血管毒性风险大(容易导致血栓)。耐立克最大的优势就是安全性更好,且已经进入中国医保,价格远低于进口药。

潜在仿制药: 虽然市面上有声音担心普纳替尼的仿制药,但在安全性问题未解决前,仿制药很难撼动耐立克的临床首选地位。

总结: 耐立克在中国的护城河非常深,属于**“人无我有”**的独家生意。

二、 APG-2575(Lisaftoclax):血液肿瘤的“重磅炸弹”

这款药是Bcl-2抑制剂,主要针对慢淋(CLL/SLL)、急性髓系白血病(AML) 等。

1. 供需结构分析

需求端(巨大的未满足需求):

BTK耐药后的救命稻草: 现在慢淋(CLL)的一线治疗主要是BTK抑制剂(如强生的伊布替尼、百济神州的泽布替尼)。但问题是,很多患者吃几年BTK后会耐药复发。

全球趋势: “BTK抑制剂 + Bcl-2抑制剂”的联合疗法正在成为未来的黄金标准,这有望把“无化疗”治疗推向一线,需求量将呈指数级上升。

供给端(极高壁垒):

技术太难: Bcl-2靶点虽然发现了几十年,但因为成药太难(要阻断蛋白-蛋白相互作用),全球几十年只做成了一款药(艾伯维的维奈克拉)。亚盛的APG-2575是全球第二个做成的,这就是极稀缺的供给。

2. 竞争格局分析

格局判定:全球“双寡头”雏形,国内“首个国产”。

头号劲敌:维奈克拉(Venetoclax,艾伯维 AbbVie):

现状: 全球霸主,年销售额几十亿美元,已在中国上市。

亚盛的优势(Best-in-Class潜力): APG-2575最大的改进是安全性。维奈克拉有一个大问题是容易引起“肿瘤溶解综合征(TLS)”,所以患者必须住院,每天慢慢爬坡加量,非常麻烦。APG-2575更安全,有望实现门诊给药、每天口服,这对医生和患者的吸引力巨大。

追赶者:百济神州(Sonrotoclax):

现状: 百济神州的Bcl-2抑制剂也在做三期临床(2025年5月NDA获受理,主要针对MCL)。

时间差优势: 亚盛的APG-2575在慢淋(CLL) 这个大适应症上进度领先,已于2025年7月在中国获批/具备先发优势。在这个赛道上,亚盛目前领先半个身位,形成了**“进口(艾伯维)vs 国产龙头(亚盛)”**的对垒局面。

综合评价表

| 产品 | 核心适应症 | 行业地位 | 竞争关键词 | 2026年看点 |

| 耐立克 | 慢粒白血病 (CML) | 中国垄断 | 唯一性、安全性优于进口 | 美国FDA批准 / 武田行权 |

| APG-2575 | 慢淋 (CLL) / AML | 国产第一 | 优于维奈克拉 (更安全便捷) | 国内市占率抢夺 / 海外授权 |

一句话总结:

亚盛医药不是在拥挤的赛道(如PD-1)里卷价格,而是在极高技术壁垒的赛道里做寡头生意。耐立克负责稳住基本盘和现金流,APG-2575负责打开天花板和想象空间。

豆包

亚盛医药核心产品行业分析:供需与竞争全景

一、耐立克 (奥雷巴替尼):BCR-ABL 抑制剂市场分析

1. 供需结构:精准填补临床 "无药可医" 空白

2. 竞争格局:"三国杀" 中构建差异化优势

全球 T315I 突变 CML 市场:

竞争态势:

二、利生妥 (利沙托克拉):Bcl-2 抑制剂市场分析

1. 供需结构:打破全球 "一家独大" 格局

2. 竞争格局:从 "垄断" 到 "双雄并立" 的市场重构

全球市场格局:

三、两大产品市场竞争格局对比表

四、投资启示:供需错配下的结构性机会

总结:创新药 "双引擎" 驱动成长

................................................................................

基于上面所有的内容以及风险,假如你是一个投资专家同时也是一名宏观经济分析师那么你觉得这只股票值得购买吗?如果值得,给多少仓位?什么价格买入?公司关键转折点是什么?投资的主要逻辑是什么?切入机会点是在哪里?

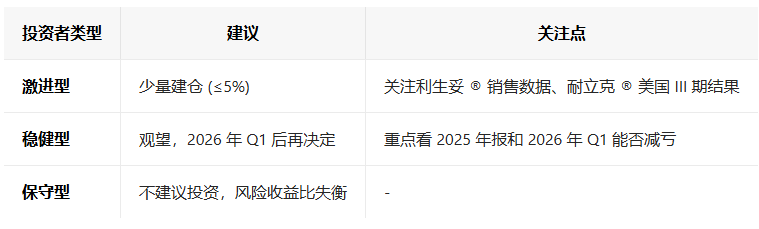

亚盛医药 (06855.HK) 投资决策指南:风险与机遇的平衡艺术

一、投资结论:谨慎乐观,分批建仓

二、核心投资逻辑:双引擎驱动的创新药龙头

1️⃣ 产品力构筑的护城河

2️⃣ 财务安全性边际

3️⃣ 宏观环境催化

三、关键风险预警:悬崖边上的舞蹈

1️⃣ 财务风险(最紧迫)

2️⃣ 产品依赖风险(致命伤)

3️⃣ 研发与商业化风险

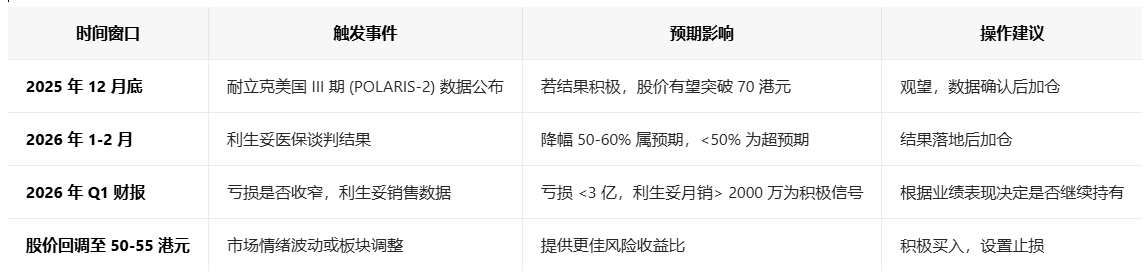

四、投资时机选择:等待关键催化剂

1️⃣ 最佳切入时机:

五、公司关键转折点:把握价值重估时刻

1️⃣ 短期拐点(6-12 个月)

2️⃣ 中长期拐点(1-3 年)

六、风险控制策略:安全边际是生命线

1️⃣ 仓位纪律:

2️⃣ 止损策略:

3️⃣ 止盈策略:

七、总结:平衡风险与机遇的艺术

作者文章

- 五矿资源的价值分析(2026-8-1) 7小时前

- 建滔集团投资分析 1天前

- 英科医疗的投资分析(2026-8-2) 5天前

- 做生意为什么可以营生,投资股票却不能? 3周前 (07-13)

- 干煎鲈鱼,香煎鲈鱼 2个月前 (06-06)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。